Bắc giang

Bắc giang

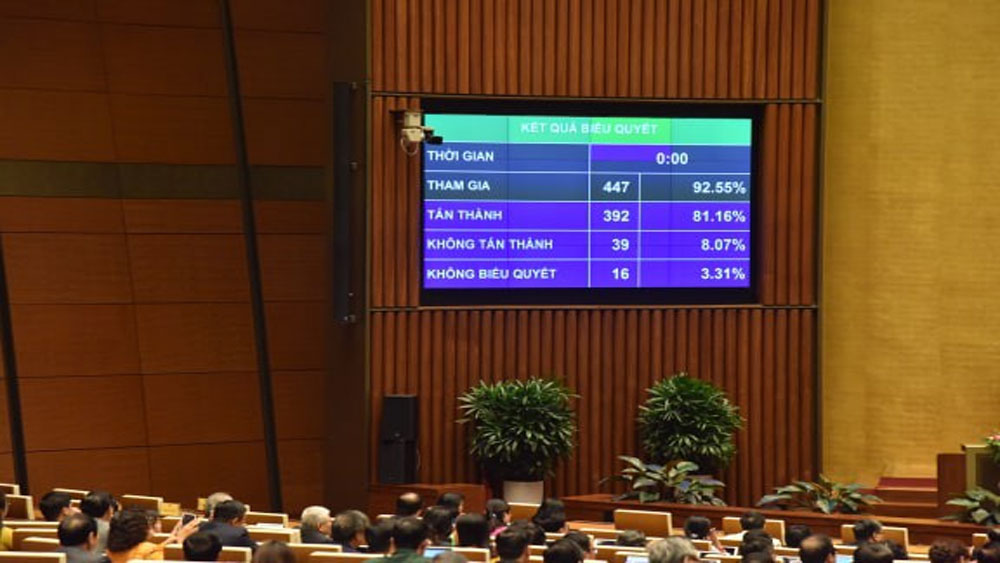

Kỳ họp thứ 8, Quốc hội khóa XIV: Tình hình nợ đọng thuế còn cao, nhiều khoản không có khả năng thu hồi

Chủ nhiệm Ủy ban Tài chính, Ngân sách của Quốc hội Nguyễn Đức Hải trình bày Báo cáo thẩm tra dự thảo Nghị quyết về khoanh tiền nợ thuế, xóa tiền phạt chậm nộp, tiền chậm nộp đối với người nộp thuế không còn khả năng nộp ngân sách nhà nước.

|

|

Bộ trưởng Bộ Tài chính Đinh Tiến Dũng trình bày Tờ trình về dự thảo Nghị quyết về khoanh tiền nợ thuế, xóa tiền phạt chậm nộp, tiền chậm nộp đối với người nộp thuế không còn khả năng nộp ngân sách nhà nước. |

Trình bày Báo cáo thẩm tra dự thảo Nghị quyết của Quốc hội về khoanh tiền nợ thuế, xóa tiền phạt chậm nộp, tiền chậm nộp đối với người nộp thuế không còn khả năng nộp ngân sách nhà nước, Chủ nhiệm Ủy ban Tài chính, Ngân sách của Quốc hội Nguyễn Đức Hải cho biết: Qua nghiên cứu Tờ trình của Chính phủ, Ủy ban Tài chính, Ngân sách cơ bản nhất trí về sự cần thiết ban hành Nghị quyết như Tờ trình của Chính phủ và cho rằng Điều 65 của Luật Quản lý thuế hiện hành quy định 3 trường hợp được xóa nợ thuế.

Theo đó, Chính phủ, Bộ Tài chính đã hướng dẫn xử lý xóa nợ tiền thuế, tiền chậm nộp, tiền phạt chậm nộp cho người nộp thuế kịp thời, đúng quy định của pháp luật.

Tuy nhiên, số nợ đọng không có khả năng thu hồi được xử lý xóa nợ theo quy định của Luật Quản lý thuế hiện hành rất thấp (chỉ bằng 0,51% số nợ không còn khả năng thu), trong khi các khoản nợ thuế này đều bị tính tiền chậm nộp (0,03%/ngày), dẫn đến số nợ đọng không có khả năng thu ngày càng tăng cao qua các năm, tạo sức ép về trách nhiệm xử lý nợ đọng lên cơ quan quản lý thuế, mặc dù ngân sách nhà nước không còn khả năng thu từ các đối tượng này.

|

|

Đại biểu Quốc hội tỉnh Bến Tre Đặng Thuần Phong phát biểu tại phiên họp. |

Bên cạnh đó, Luật Quản lý thuế hiện hành không quy định việc khoanh nợ, trong khi việc thực hiện quy định về xóa nợ đối với 3 nhóm đối tượng trong Luật Quản lý thuế hiện hành còn nhiều bất cập, không thể thực hiện được.

Do đó, cơ quan quản lý thuế không có hồ sơ làm căn cứ xem xét việc xử lý xóa nợ theo quy định tại khoản 1 Điều 65 của Luật Quản lý thuế hiện hành. Đối với trường hợp xóa nợ cho người nộp thuế đã chết, mất tích mà không còn tài sản để nộp thuế thì trên thực tế khi cá nhân đã chết, không xác nhận được người nộp thuế còn tài sản hay không, nếu còn tài sản thì tài sản này còn thuộc quyền sở hữu chung của gia đình vợ hoặc chồng và các con hay không và không thực hiện được việc phân chia tài sản theo quy định của pháp luật về thừa kế, dẫn đến tình huống không xác định được người nộp thuế có còn tài sản hay không để xử lý xóa nợ theo quy định tại khoản 2 Điều 65 của Luật Quản lý thuế hiện hành.

Đối với trường hợp xóa nợ quá 10 năm, cơ quan thuế phải áp dụng tất cả các biện pháp cưỡng chế, bắt buộc phải thực hiện đầy đủ 7 biện pháp cưỡng chế, nhưng trên thực tế, cơ quan quản lý thuế mới thực hiện cưỡng chế lần lượt bằng biện pháp trích tiền từ tài khoản, phong tỏa các tài khoản của người nộp thuế tại các ngân hàng thương mại, thông báo hóa đơn không còn giá trị sử dụng. Sau những bước cưỡng chế này thì hầu như các doanh nghiệp đều phá sản, giải thể, mất khả năng kinh doanh, không còn tài sản ở nơi đăng ký kinh doanh, nhiều người nộp thuế bỏ địa chỉ kinh doanh, chết, mất tích...

Do vậy, cơ quan quản lý thuế không thể thực hiện tiếp các biện pháp cưỡng chế còn lại theo quy định của Luật Quản lý thuế hiện hành. Hơn nữa, đối với doanh nghiệp ngừng hoạt động kinh doanh 1 năm mà không thông báo với cơ quan đăng ký kinh doanh và cơ quan thuế thì cũng bị cơ quan đăng ký kinh doanh thu hồi giấy phép. Do đó, cơ quan thuế không thể xử lý xóa nợ theo đúng quy định tại khoản 3 Điều 65 của Luật Quản lý thuế hiện hành.

Luật Quản lý thuế hiện hành không bao quát đầy đủ các đối tượng cần khoanh nợ, xóa nợ đối với các trường hợp không còn khả năng nộp ngân sách nhà nước, dẫn đến số nợ đọng không có khả năng thu ngày càng cao và phát sinh thêm đối tượng nợ thuế, như trường hợp người nộp thuế đã bỏ địa chỉ kinh doanh, bị thu hồi giấy phép kinh doanh, các trường hợp bị thiên tai, bất khả kháng hoặc nợ thuế do chưa được Nhà nước thanh toán...

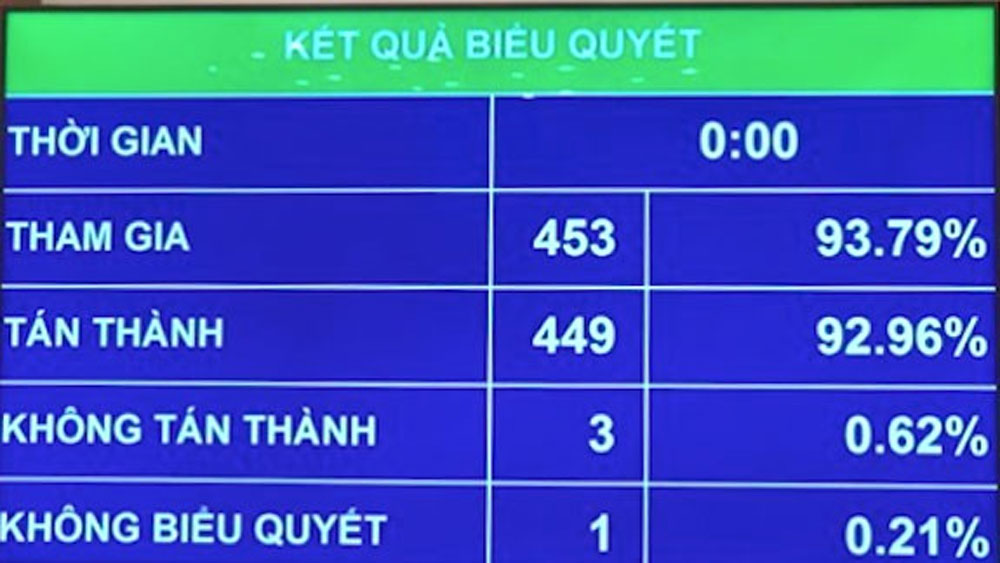

Ủy ban Tài chính, Ngân sách nhất trí về sự cần thiết ban hành Nghị quyết của Quốc hội để thực hiện việc khoanh nợ tiền thuế, xóa nợ tiền phạt chậm nộp, tiền chậm nộp đối với người nộp thuế không có khả năng nộp ngân sách theo đề nghị của Chính phủ.

Ủy ban Tài chính, Ngân sách nhất trí trình Quốc hội xem xét, thông qua Nghị quyết về khoanh tiền nợ thuế, xóa tiền phạt chậm nộp, tiền chậm nộp đối với người nộp thuế không còn khả năng nộp ngân sách nhà nước theo trình tự tại một kỳ họp như Tờ trình của Chính phủ. Hồ sơ trình dự án Nghị quyết đã bao gồm đầy đủ các nội dung về Báo cáo đánh giá tác động của chính sách, Báo cáo đánh giá tổng kết công tác quản lý nợ thuế, thực hiện các quy định của xóa nợ thuế theo quy định của Luật Quản lý thuế; tiếp thu ý kiến của Bộ Tài chính đối với các ý kiến tham gia của các bộ, ngành, địa phương và ý kiến thẩm định của Bộ Tư pháp… bảo đảm phù hợp với Luật Ban hành văn bản quy phạm pháp luật.

Thời gian còn lại của phiên làm việc sáng, Quốc hội thảo luận tại hội trường về một số nội dung còn có ý kiến khác nhau của dự án Luật Chứng khoán (sửa đổi).

Theo TTXVN

Ý kiến bạn đọc (0)